Еженедельный отчет по полипропилену: краткий передых выше 8000 фьючерсов, фундаментальное давление, риски снижения рынка остаются

основная точка недели

китайский рынок полипропилена продолжил свое снижение на этой неделе, но общее снижение несколько замедлилось: цены упали на 50-120 юаней / тонну в трех местах, а основные цены на витрину в Китае по состоянию на четверг колебались от 7130 юаней до 7400 юаней / тонну. в настоящее время существует общее отсутствие доверия к рынку ПП. на макроуровне, хотя индекс Мандарина временно перестал падать, экономическая среда в Европе и Соединенных Штатах относительно бедна, а медленное восстановление экономики Китая подавило рынок в целом. напротив, с точки зрения основ, это еще более неоптимистично: в настоящее время нефтехимическое обслуживание постепенно вступает в заключительную стадию, а парковочное устройство будет еще больше сокращено на более позднем этапе. давление предложения на рынке будет постепенно увеличиваться. в межсезонье спрос продолжает оставаться слабым, бизнес-менталитет пессимистичен, пусковая нагрузка терминала трудно значительно увеличить, открыты крупные и средние заводы. около 70%, и около 30% небольших фабрик работают. большинство предприятий отражают отсутствие новых заказов, более спорадические заказы, низкий энтузиазм по поводу покупки сырья, больше с кем покупать, готовность накапливать товары не сильна. и для непрерывного падения рынка сырья не торопится выходить на рынок, ожидая появления более низких цен. запасы в средней и верхней частях промышленной цепочки поддерживаются на высоком уровне в среднем и верхнем звеньях, поэтому их трудно разлагать. в условиях тенденции к снижению цен на уголь и сырую нефть поддержка затрат является слабой. долгосрочное накопление нелегко решить, ожидается, что рынок pp шокирует дно.

глава первая, Обзор рынка полипропилена на этой неделе

1. анализ рыночной тенденции полипропилена в Китае.

единица измерения: юань / тонна

|

регион |

12 мая |

восемнадцатое мая |

подъем и падение |

|

Северный Китай |

7250-7350 |

7130-7250 |

-120/-100 |

|

Восточный Китай |

7280-7380 |

7180-7300 |

-100/-80 |

|

Южный Китай |

7400-7500 |

7350-7400 |

-50/-100 |

китайский рынок полипропилена продолжил свое снижение на этой неделе, но общее снижение несколько замедлилось: цены упали на 50-120 юаней / тонну в трех местах, а основные цены на витрину в Китае по состоянию на четверг колебались от 7130 юаней до 7400 юаней / тонну. в течение недели общая атмосфера рынка была плохой, и давление со стороны макро- и фундаментальных факторов продолжало формировать негативное давление на рынок, и пятно pp двигалось вниз синхронно. центр тяжести цен на сырую нефть и уголь переместился вниз и ограничился высокими запасами, две нефтяные и угольные компании продолжают снижать заводские цены, а поддержка затрат на месте больше не поддерживается. трейдеры не снижают давление на отгрузку, на рынке больше предпродаваемых и спот-ценовых ордеров, и поведение, связанное с получением прибыли на рынке, является обычным явлением. вниз по течению спроса в межсезонье операционная ставка терминала несколько снизилась, а цены на сырье снизились в последние дни, в результате чего терминальные товары, прибывающие на завод, упали, поэтому энтузиазм по закупкам упал до низкого уровня, в дополнение к необходимому жесткому спросу на поддержание нормального производства, чтобы забрать товары, другие ждут и видят более низкие цены. что касается порошка, то под понижательным давлением пропилена и гранул он быстро упал, упав ниже 7000 юаней / тонну в неделю. по состоянию на четверг, основная цена в Восточном Китае составляла 6870-6900 юаней / тонну, в то время как основная цена в Шаньдуне составляла 7000-7050 юаней / тонну.

рис. 1 Диаграмма трендов индекса полипропилена

2. анализ рыночной тенденции полипропиленового доллара.

снижение рыночных цен на доллары США в Китае замедлилось на этой неделе: по состоянию на четверг цена прослушивания доллара США составляет около 930 долларов США за тонну; цена сополимеризации составляет около 990-1030 долларов США / тонну. с обменным курсом выше 7 и нынешней высокой стоимостью импортируемых ресурсов китайские импортеры не хотят получать прибыль, и большинство из них остаются стабильными, чтобы смотреть в будущее. в будущем рыночная цена доллара США не имеет очевидного пространства для роста в краткосрочной перспективе, цена доллара США краткосрочная или продолжает тренд шока диапазона.

таблица 2 и изменение курса nbsp; рыночная цена полипропилена

единица измерения: долл. США / тонна

|

разновидность |

цена 12 мая |

18 мая цена |

подъем и падение |

|

Виреринг |

940 |

930 |

-10 |

|

Кополимеризация |

1000-1030 |

1000-1030 |

0/0 |

3. анализ тренда рынка фьючерсов на полипропилен.

на этой неделе контракты PP2309 упали. контракт PP2309 был открыт в 7192 12 мая, с еженедельным максимумом 7195 и 7087, и закрылся на 7135 в четверг. в будущем прирост предложения, спрос трудно поднять, рынок трудно выйти из тренда. судя по торговому статусу в четверг, под умеренностью общей короткой атмосферы товаров некоторые медведи покинули рынок, что привело к тому, что диск восстановился и восстановился. в частности, сделка была открыта на 21,3% больше и открыта на 23,7% пустой, в то время как Duoping открыла 24,9% на 20% пустой. в настоящее время поддержка около 7000 все еще остается в силе, и ожидается, что краткосрочная корректировка составит около 7000-7200.

глава II Анализ поставок полипропилена в Китай

общее предложение ПП в Китае несколько упало. производство полипропилена в Китае на этой неделе составило 577800 тонн, что на 4900 тонн, или на 0,84%, меньше, чем на прошлой неделе. нефтеперерабатывающий завод Циндао, Китай и Южная Корея, Лоян и другие устройства остановлены, и потери в обслуживании оборудования на этой неделе несколько возросли.

таблица 3 Статистика еженедельного технического обслуживания заводов по производству полипропилена в Китае

|

название предприятия |

производственная линия |

производственные мощности |

время парковки |

время вождения |

|

Dalian Petrochemical Corporation |

третья линия |

5 |

2 августа 2006 |

будут определены позднее |

|

Уханьская нефтехимическая корпорация |

старое оборудование |

12 |

12 ноября 2021 года |

будут определены позднее |

|

масло Хайгуолун |

первая линия |

20 |

8 февраля 2022 года |

будут определены позднее |

|

масло Хайгуолун |

вторая линия |

35 |

3 апреля 2022 года |

будут определены позднее |

|

Тяньцзиньская нефтехимическая компания |

первая линия |

6 |

1 августа 2022 года |

будут определены позднее |

|

Тяньцзинь Бохуа |

одна линия |

30 |

28 сентября 2022 года |

будут определены позднее |

|

Синьке, Ляньхун |

вторая линия |

8 |

1 октября 2022 года |

будут определены позднее |

|

Цзиньси нефтехимический |

одна линия |

15 |

16 февраля 2023 г. |

будут определены позднее |

|

нефтехимическая компания Ляоян |

одна линия |

30 |

27 марта 2023 г. |

28 мая 2023 г. |

|

этилен Хайнань |

линия JPP |

20 |

1 апреля 2023 года |

31 мая 2023 г. |

|

Петрификация Янцзы |

линия B |

10 |

7 апреля 2023 г. |

17 мая 2023 г. |

|

уголь Шэньхуа Нин |

третья линия |

20 |

11 апреля 2023 г. |

будут определены позднее |

|

Фушунь |

первая линия |

9 |

14 апреля 2023 г. |

будут определены позднее |

|

Zhenhai Refining and Chemical Industry |

третья линия |

30 |

17 апреля 2023 г. |

20 мая 2023 г. |

|

Донхуа Энерджи (Нинбо) |

первый этап |

40 |

19 апреля 2023 г. |

17 мая 2023 г. |

|

уголь Шэньхуа Нин |

пять линий |

30 |

23 апреля 2023 г. |

22 мая 2023 г. |

|

уголь Шэньхуа Нин |

шесть линий |

30 |

23 апреля 2023 г. |

22 мая 2023 г. |

|

Синопек |

линия JPP |

20 |

24 апреля 2023 г. |

будут определены позднее |

|

Шаньюань, Шаосин |

старая линия |

20 |

24 апреля 2023 г. |

будут определены позднее |

|

нефтехимический завод Лоян |

первая линия |

8 |

27 апреля 2023 г. |

будут определены позднее |

|

химия Ваньхуа |

одна линия |

30 |

5 мая 2023 г. |

будут определены позднее |

|

Баофэн, Нинся |

первая линия |

30 |

8 мая 2023 г. |

8 июня 2023 г. |

|

Daqing Petrochemical |

одна линия |

10 |

9 мая 2023 г. |

10 июля 2023 г. |

|

Китайская научная переработка и химическая промышленность |

вторая линия |

20 |

13 мая 2023 г. |

19 мая 2023 г. |

|

химия энергии золота |

одна линия |

45 |

14 мая 2023 г. |

будут определены позднее |

|

нефтеперерабатывающий завод Циндао |

одна линия |

20 |

15 мая 2023 г. |

15 июня 2023 г. |

|

Синопек |

первая линия |

20 |

16 мая 2023 г. |

будут определены позднее |

|

нефтехимический завод Лоян |

вторая линия |

14 |

16 мая 2023 г. |

8 июля 2023 г. |

глава III Анализ спроса на полипропилен в Китае

3.1 Анализ рынка полипропилена

пластиковое ткачество: в настоящее время в заводских заказах нет очевидных изменений: количество заказов крупных предприятий в порядке, а количество заказов крупных предприятий составляет около 6-8 дней; ситуация с заказами малых и средних предприятий по пластиковому трикотажу является общей, в основном по производству заказов. в настоящее время прибыль от готовой продукции ниже по течению невелика, а фабричный жесткий спрос на пополнение составляет большинство.

Bopp: цены на Bopp упали на 100-200 юаней / тонну, по состоянию на четверг, основная толстая пленка в Восточном Китае составляет 8600-8900 юаней / тонну. цены на сырье постоянно падали, но новый порядок кинопредприятий не последовал хорошо, скорость открытия кинозавода снизилась, и котировка последовала вниз. в течение недели некоторые кинопредприятия покупают соответствующую сумму сделки, и они все еще осторожны при выходе на рынок.

3.2 статистические данные об операционном уровне предприятий по производству полипропилена

средний запуск перерабатывающих отраслей вырос на 0,85% до 46,62%, что на 5,12% ниже, чем в аналогичном периоде прошлого года. подобласти: Bopp, pp Pipe и другие отрасли промышленности начали немного снижаться, пластиковое ткачество, производство литья pp под давлением немного выросли, мастер ленты, ПП нетканые, CPP и другие отрасли промышленности начали поддерживать стабильность.

глава 4 и анализ рынка nbsp; полипропилен

4.1 Анализ тенденций в области сырой нефти

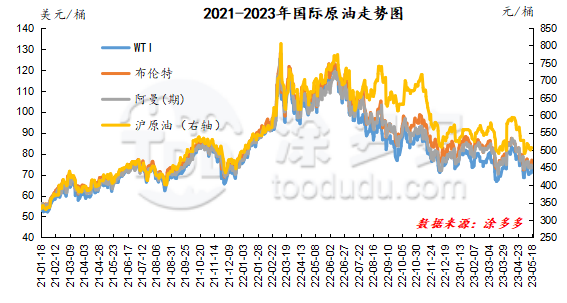

по состоянию на 17 мая цена WTI составила 72,83 доллара США за баррель, увеличившись на 27 центов по сравнению с аналогичным периодом прошлой недели; цена на нефть марки Brent составила 76,96 доллара США за баррель, увеличившись на 55 центов по сравнению с аналогичным периодом прошлой недели; цена в Омане составила 73,19 доллара США за баррель, что на 2,44 доллара США ниже по сравнению с аналогичным периодом прошлой недели; нефть Шанхая составила 506,8 юаня за баррель, что на 9,8 юаня за баррель меньше, чем в тот же период на прошлой неделе.

рис. 2 график международных тенденций в области сырой нефти

4.2 Анализ тренда метанола

в последнее время местная торговая атмосфера в Китае немного улучшилась, но макронастроения слабы, поддержка затрат ограничена, а незначительные изменения между предложением и спросом невелики. некоторые операторы в нижней части рынка все еще доминируют жестким спросом, а восстановление торговой атмосферы все еще слабое. на портовом рынке волатильность фьючерсного рынка сильна, спотовая сделка немного плоха, а база стабилизируется слабо. до сих пор показатели товарно-материальных запасов в портовой зоне были различными, и Восточно-Китайский регион неуклонно поддерживался потреблением жесткого спроса вниз по течению, а скорость роста рынка относительно высока. однако скорость прибытия импортных товаров в Южный Китай относительно сконцентрирована в течение недели, что привело к незначительному увеличению общего объема товарно-материальных запасов. в настоящее время фундаментальные колебания рынка метанола ограничены, структура предложения и спроса может быть сохранена в краткосрочной перспективе, а рынок осторожен. ожидается, что спотовые цены на метанол останутся стабильными и слабыми в краткосрочной перспективе. на более позднем этапе следует обратить внимание на цены на сырую нефть, уголь и работу завода на месторождении.

глава V Прогноз тренда полипропилена

в настоящее время существует общее отсутствие доверия к рынку ПП. на макроуровне, хотя индекс Мандарина временно перестал падать, экономическая среда в Европе и Соединенных Штатах относительно бедна, а медленное восстановление экономики Китая подавило рынок в целом. напротив, с точки зрения основ, это еще более неоптимистично: в настоящее время нефтехимическое обслуживание постепенно вступает в заключительную стадию, а парковочное устройство будет еще больше сокращено на более позднем этапе. давление предложения на рынке будет постепенно увеличиваться. в межсезонье спрос продолжает оставаться слабым, отношение операторов пессимистично, а пусковая нагрузка терминала трудно значительно увеличить. скорость открытия средних и крупных заводов составляет около 70%, а малых заводов-3%. речь идет о. большинство предприятий отражают отсутствие новых заказов, более спорадические заказы, низкий энтузиазм по поводу покупки сырья, больше с кем покупать, готовность накапливать товары не сильна. и для непрерывного падения рынка сырья не торопится выходить на рынок, ожидая появления более низких цен. запасы в средней и верхней частях промышленной цепочки поддерживаются на высоком уровне в среднем и верхнем звеньях, поэтому их трудно разлагать. в условиях тенденции к снижению цен на уголь и сырую нефть поддержка затрат является слабой. долгосрочное накопление нелегко решить, ожидается, что рынок pp шокирует дно.