Полиолефины: насколько сильно рынок отскочит после последовательного падения?

С первой половины января рынок полиолефинов не начал благоприятный рынок, и в настоящее время два города продолжают падать.С прошлого четверга, поскольку макронастроения восстанавливаются, спотовый рынок постепенно уходит под хранилище, и рынок постепенно проявляет признаки восстановления.По состоянию на 15 января, линейная основная цена в Китае составляет 8070 - 8400 юаней / тонну, что выросло на 20 - 90 юаней / тонну по сравнению с прошлым четвергом; основная цена на китайскую ПП-расплавку варьируется в 7270 - 7450 юаней / тонну, что выросло примерно на 30 юаней / тонну по сравнению с прошлым четвергом.После того, как рынок остановился на падении, насколько силен отскок, и насколько далеко путь отскока?

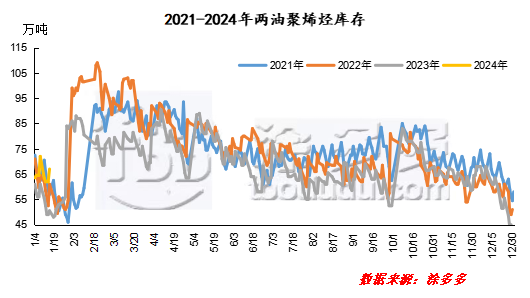

Предложение: запасы нефти снизились, объем добычи увеличился во второй половине месяца

В начале этого месяца запасы двух нефтепродуктов увеличились до уровня 700 000 тонн, что является самым высоким уровнем за последние четыре года, из-за накопления запасов в связи с новогодними праздниками и медленных поставок из-за падения рынка.На фоне непрерывного падения рынка и признаков роста, что стимулировало часть рынка для покупки, с прошлой недели две нефти ускорились в хранилище.В прошлую пятницу запасы нефти снизились до 620 000 тонн, а в понедельник утром, несмотря на накопление запасов, общий уровень запасов снизился до среднего уровня в течение года.И по мере того, как поставки на площадку продолжают улучшаться, ожидается, что запасы в верхнем производстве ускорятся.

Рисунок 1

По объему производства, как полиэтилен, так и полипропилен1 В январе в основном был проведен мелкий ремонт ремонт ремонтных установок в Китае, а полипропилен снова сталкивается с увеличением поставок, вызванным расширением мощностей, и во второй половине января ожидается дальнейшее увеличение производства и начала строительства полиолефина.С точки зрения полиэтилена, во второй половине месяца только низковольтная остановка Чайонхуа Цюаньчжоу, но на предварительном этапе ремонта Ланхуа Цуньми, Маомин и Хайнань низковольтные установки постепенно запускаются, и объем поставок на площадке будет значительно увеличиваться.Что касается полипропилена, то у Маомина, Китайской Кореи и Чжэпетехимической компании есть планы остановки, но в то же время у Цзинмень, третьей линии Маомина и Джучжэнюан, которые были остановлены на ранней стадии, есть планы запуска.Кроме того, с точки зрения расширения новых мощностей, вторую линию нефтехимической промышленности Гуандун (Джеян) мощностью 200 000 тонн / год успешно введена в эксплуатацию, а полипропиленовое установка Аньхой Тяньда мощностью 150 000 тонн / год уже пробно произведена и скоро будет работать в нормальном режиме.

|

План капитального ремонта предприятий по производству полиолефинов во второй половине января 2024 года |

||||||

|

Продукты |

Название предприятия |

Имя устройства |

Производственная линия |

Производственная мощность |

Время парковки |

Время движения |

|

PE |

Чайначжоу |

HDPE |

|

40 |

16 января 2024 г. |

30 января 2024 г. |

|

PP |

Маомин нефтехимический |

|

Первая линия |

17 |

17 января 2024 г. |

25 января 2024 г. |

|

Корейская нефтехимия |

|

Третья линия |

30 |

18 января 2024 г. |

28 января 2024 г. |

|

|

Чжэцзян нефтехимический |

|

Третья линия |

45 |

25 января 2024 г. |

Подлежит определению |

|

Таблица 1

Спрос: краткосрочная торговля стабилизировалась, средняя линия только должна ослабеть

В настоящее время, по мере того, как текущие два города улучшаются, часть предварительных ожиданий покупки на рынке, атмосфера торговли на площадке стабилизируется.Однако, с точки зрения средней линии, полиолефины только что должны ослабеть, это становится неоспоримым фактом, все категории нижепотока поддерживают заказы в конце года, новые заказы продолжают ослабевать, а в конце года влияние возвращения капитала предприятий ограничивает обороты сырья.

Сырьевой конец: беспокойство о том, есть ли риск перелива вооруженного конфликта между США и Великобританией и Хути

Цены на нефть немного выросли, поскольку воздушные удары США и их союзников по хуситам могут спровоцировать более широкий конфликт и подорвать поставки нефти на Ближний Восток.Тем не менее, перспективы увеличения предложения и замедления роста спроса в странах, не входящих в ОПЕК, по-прежнему сдерживают рост цен на нефтьРынок сырой нефти в краткосрочной перспективе продолжает следить за географическими тенденциями, наблюдая за риском перетекания конфликта после взаимных нападений между США и Великобританией и хуситами.Что касается угля, то большинство угольных шахт в районе Ордоса Внутренней Монголии поддерживают нормальное производство и продажи, в основном осуществляется доставка по линии Длинной ассоциации, котировки в портах накладываются незначительно вниз, терминал по-прежнему в основном нуждается в транспортировке, пока нет большого спроса на пополнение хранилища, ожидается, что в краткосрочной перспективе цена на уголь в устье шахты сохранит нестабильную и слабую ситуацию.В целом, поскольку географическая ситуация не усилилась, рост рынка полиолефинов на сырьевом рынке был относительно ограниченным.

Сырьевые настроения: Китай обеспокоен тем, может ли ИПП стать нормальным

В первой половине января общее настроение по сырьевым товарам в Китае было слабым, с одной стороны, из-за пересмотра ожиданий снижения процентных ставок в Соединенных Штатах, а с другой стороны, из-за более слабых макроданных в Китае.Однако после того, как рынок торгуется в полной мере отрицательно, в краткосрочной перспективе внимание уделяется тому, сможет ли ИПП Китая стать нормальным, и продолжит ли снижение ставок ФРС в течение 24 лет.Поскольку данные о социальных финансах и кредитовании Китая по-прежнему не снижают ставки, в краткосрочной перспективе сохраняется осторожность в отношении того, могут ли сырьевые настроения продолжить восстановление.

В целом, в настоящее время рынок полиолефинов восстанавливается после непрерывного падения, но средняя линия под фундаментальными ограничениями, восстановление относительно ограниченно, рыночные переменные сосредоточены на изменении настроений в сырье и сырьевых товарах.